原标题:涤纶、氨纶、锦纶涨势汹汹:价格炒上天,疯狂的背后,四面弹订单却正在缩减

本周涤丝迎来一波涨势、PTA强势反弹、氨纶价格难以控制、锦纶价格回升……

自4月开始,涤纶长丝就开始了每周一促销的模式,直到上周二,短短三个月,共进行了10次促销。且每次促销后,第二日价格就会小幅上调,但总体一直都处于平稳状态。

但近期的促销后又出现了新的情况,涤纶长丝三日补涨已经渐渐弥补前期跌幅,促销的第二天涤纶又”上调“了价格,促销降价幅度在200-300,而三日价格上调已超过300,这一来一回,基本还是呈上涨趋势!

小编有话:涤丝虽然涨价了,但是市场仍处淡季,纺织老板接单困难买丝更为谨慎。

月底两大聚酯龙头逸盛及恒力均宣布减少7月份TA长约供应,逸盛计划将长约量减少30%-70%,恒力计划减少50%。该减供计划对市场有明显提振效应,PTA主力合约价格创下年后新高。

小编有话:PTA的一波强势反弹,直接带动了下游纺织原料价格,随着PTA的持续上涨,后期将迎来一波涨价潮。

小编有话:作为今年久居市场热销位置的四面弹类产品,肯定会随着氨纶价格的上涨而上涨,纺织老板们下半年请做好涨价的准备!

截止6月30日,江苏地区锦纶POY报价17375元/吨,较上周价格持续上涨300元/吨。6月以来,市场需求清淡,从价格趋势来看,6月上旬锦纶POY价格下降,但6月中旬以来,厂家挺价意愿较强,行情弱势平稳运行,6月末,受上游原材料环己酮行情影响,厂家在29日陆续调价,江苏地区锦纶POY价格较前几日上涨300元/吨。

小编有话:受原料成本、市场需求影响,近期纺织原料价格纷纷上涨,尼丝纺是近来市场的宠儿,后期价格随着锦纶上涨或将继续上涨。

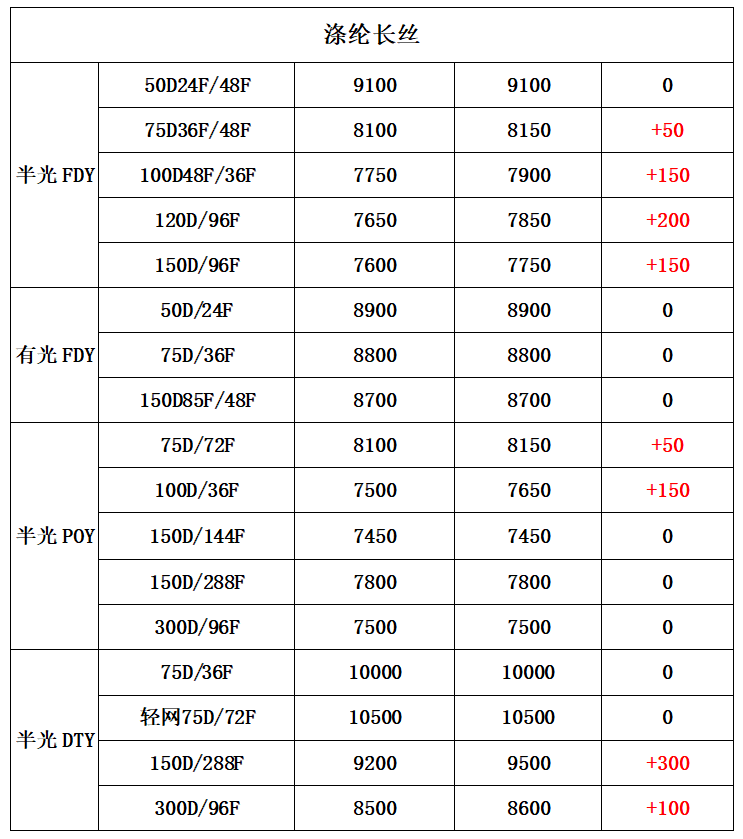

涤纶长丝方面:本周涤纶长丝价格在国际油价的推动下,稳中有涨,前期持续的促销结束。但下游织造市场行情好转有限,日常维持刚需补货居多,谨慎心态仍存。预计短期内涤丝成交重心维持坚挺偏上居多。

利润方面:本周PX亏损幅度较上周小幅缩小,目前其亏损空间达到111美元/吨。PTA方面,本周亏损程度有所收缩,目前其亏损42元/吨附近。乙二醇方面,本周亏损扩大,目前亏损43美元/吨。涤纶长丝方面,本周涤丝价格整体趋稳,但成本大面积上涨,利润开始减少;FDY利润盈利减少至111元/吨;POY 150D盈利收缩,目前盈利161元/吨;DTY 150D亏损扩大,目前亏损89元/吨。

开工率方面:本周PTA周平均开工率集中在73.9%,较上周下跌了1.8%;实时开工率在71.2%,实时有效开工率为79%。聚酯方面,本周聚酯平均负荷集中在92.8%,较上周上涨0.3%。织造方面,近期织造开机率回升至65%左右。

产销方面:本周市场涤丝成交气氛较为清淡,延续近三个月的降价促销在本周结束。周一聚酯厂家再次涨价的推动下,涤丝产销表现较好,但随后回归平淡,目前维持在2-5成左右。

库存方面:从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在12-23天;具体产品方面,其中POY库存至9-19天,FDY库存至12-14天附近,而DTY库存则至15-25天左右。

织造方面:从商务部盛泽指数能够准确的看出,近阶段纺织市场成交气氛整体趋于稳定,部分秋冬面料在外贸订单回暖的推动下,走货较为火爆。尤其是四面弹等,销量推动原料价格频繁上涨,同时也刺激下游部分织造、贸易商开始提前囤货。本周涤纶长丝不再促销,另外价格也多次上涨,在“买涨不买跌”的心态下,下游织造公司开始购买、囤积原料。现在盛泽地区开工率回升至65%左右;另外由于部分热销产品走货较好,现在整体坯布仓库存储下降至39天左右。

印染方面:本周印染市场活跃程度一般,较上周变化不大。坯布进仓数量小幅下降,开机率暂稳在72%。近期,内销市场接单会降低,但外贸市场稍有起色,接单改善,因此印染厂总体变化不大,进仓数量稍下降,并不明显。市场将真正进入淡季阶段,订单数量或将再下滑,印染厂总体忙碌程度良好。

交期方面,依旧局部限产,加上四面弹这类生产时间比较久的坯布在减少,因此交期开始缓和,总体交期在9天左右。

后市展望:本周纺织原料价格纷纷涨价,成本的上涨对于现在市场的行情来说似乎并不是一件好事,但随着需求的提升,后期面料价格肯定会有所上涨。

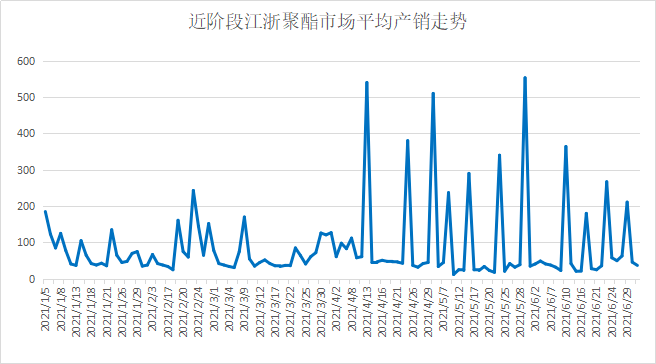

涨涨涨!用这三个字形容氨纶最贴切不过了。氨纶在6月份快速拉涨,以20D氨纶为例,截至7月1日价格在93500元/吨,较6月初上涨5000元/吨,攀升至10年新高。

氨纶原料所生产的喷水、喷气产品主要是四面弹。也就是说四面弹是氨纶的需求端,它的订单数量对氨纶产生一定影响。众所周知,自5月开始,弹力类坯布就开始走俏,直到目前依旧是市场上成交最为火热的一类坯布。尤其是四面弹,更从弹力面料中脱颖而出,拔得头筹。但实际上,下游已进入传统淡季,订单减少,而四面弹订单也在逐渐减少。

据一位贸易商透露:“今年四面弹订单的确很好,三四月份的时候一单就有十多万米,但5月以来基本结束,目前手上已经没有四面弹的订单了。”

另一位贸易商也同样表示,四面弹订单减少很多,好不容易接到一个2万米的单子,但最终因价格过高还是没有拿下。

淡季来临,四面弹订单减少,氨纶原料却涨势凶猛,下游织造企业依旧买账。目前氨纶工厂库存低至15天以下,尤其细旦现货供应持续偏紧。到底是哪一环节在支撑着氨纶偏强的需求?

实际上,氨纶类的坯布流动性并不强,说到底,始终在下游生产加工方手里,并没有到终端服装商手上。也就是我们之前一直说的坯布商囤货。6月初开始,市场上就流传着四面弹等弹力面料销量上升,但正在流入染厂生产的并不多。从染厂就能够准确的看出,一家专业生产四面弹染厂的业务员表示,目前四面弹染色订单已经减少很多,原来四面弹车间染缸是全开的,现在只能开7成了。可见,一部分出售的坯布并没有用来生产,而是仍旧在坯布商手上,基本将在下半年旺季时出售。

坯布商囤货是因他们断定下半年将迎来旺季,且四面弹这类面料将成为下半年的主力。加之氨纶原料不断上涨,按照如今的涨势,到了下半年坯布价格也将达到一定的涨幅。目前正值淡季,即使氨纶涨价,坯布也难涨,且不少厂家优惠出售。贸易商就抓住这样的一个时机囤货。虽然氨纶有不易存放的特性,但到9月旺季也仅有3个月时间,很快便能出手。而囤货量也不会过高,下半年出完不成问题。

但小编并不看好氨纶还能持续上涨,尤其是近期,在缺乏下游订单支撑的情况下,涨价只能是暂时的,从长远角度看,很难再有如此猛烈的涨势。不仅贸易商们感觉到淡季的来临,织造企业也开始感受到行情在走淡。

专业生产弹力面料的织造厂家表示无奈:“氨纶原料不停涨价,但坯布涨不上去。淡季来了,6月底四面弹坯布走货量减少了很多,库存在上升了,工厂为减少仓库存储上的压力,还是决定现金优惠出。”

行情走淡,需求势必减弱,坯布商开始囤货已有一个月,也将进入尾声。在双重需求减少的影响下,织造厂家对氨纶的需求也在不断减弱,氨纶供应压力缓解,失去涨价支撑。

另一方面,需警惕暴涨后暴跌。毕竟氨纶的价格很多时候都是处于稳定的状态,根据以往的价格走势图能够准确的看出,氨纶几乎都是非常平稳运行。但在2011年,也就是10年前,氨纶的价格也是非常高的一个水平,但随后一路下跌至平稳。近期突然暴涨,价格已回到十年前的水平,不排除历史再次重演,暴跌至常规水平。

总的来说,短期内氨纶涨势延续仍缺乏强有力因素的支撑。下游的织造企业与贸易商在囤货方面需警惕,抄底有风险,后期需要多关注原料走势以及下游出货情况。